Zarząd Spółki GameHunters S.A. z siedzibą w Warszawie (dalej: Spółka), działając na podstawie art. 399 § 1 Kodeksu spółek handlowych oraz § 11 ust. 2 Statutu Spółki, zwołuje w trybie art. 402[1] Kodeksu spółek handlowych na dzień 24 czerwca 2025 r. na godzinę 11:00 Zwyczajne Walne Zgromadzenie Spółki, które odbędzie się w Kancelarii Notarialnej Klaudia […]

Zarząd Spółki Gamehunters S.A. z siedzibą w Warszawie, wpisanej do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m.st. Warszawy w Warszawie XIII Wydział Gospodarczy KRS pod numerem KRS 0000869035, NIP: 5213877103, o kapitale zakładowym w wysokości 103.000 zł, opłaconym w całości, (dalej „Spółka”), na podstawie art. 399 § 1 k.s.h. zwołuje Zwyczajne Walne Zgromadzenie Spółki, […]

Zarząd Spółki pod firmą GameHunters Spółka Akcyjna z siedzibą w Warszawie, 00-712 ul. Bluszczańska 76 PAW.6, wpisanej do rejestru przedsiębiorców Krajowego Rejestru Sądowego prowadzonego przez Sąd Rejonowy dla m.st. Warszawy w Warszawie XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS: 0000869035, NIP: 5213877103, REGON: 384406380, o kapitale zakładowym w wysokości 100.000 zł opłaconym w […]

Zarząd Spółki pod firmą GameHunters Spółka Akcyjna z siedzibą w Warszawie, 00-712 ul. Bluszczańska 76 PAW.6, wpisanej do rejestru przedsiębiorców Krajowego Rejestru Sądowego prowadzonego przez Sąd Rejonowy dla m.st. Warszawy w Warszawie XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS: 0000869035, NIP: 5213877103, REGON: 384406380, o kapitale zakładowym w wysokości 100.000 zł opłaconym w […]

Zarząd Spółki pod firmą Gamehunters Spółka Akcyjna z siedzibą w Warszawie, wpisanej do rejestru przedsiębiorców Krajowego Rejestru Sądowego prowadzonego przez Sąd Rejonowy dla m.st. Warszawy w Warszawie XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS: 0000869035, NIP: 5213877103, o kapitale zakładowym w wysokości 100.000 zł, opłaconym w całości (dalej „Spółka”), na podstawie art. 399 […]

Zarząd spółki GameHunters S.A. z siedzibą w Warszawie 00-712, ul. Bluszczańska 76 PAW. 6, wpisanej do Rejestru Przedsiębiorców prowadzonego przez Sąd Rejonowy dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS 0000869035, NIP 5213877103, REGON 384406380, o kapitale zakładowym w wysokości 100.000 zł opłaconym w całości, na podstawie art. 570 k.s.h. ogłasza, że […]

GameHunters S.A. prowadzi działalność na rynku gier wideo specjalizując się w zakresie produkcji i dystrybucji gier na komputery stacjonarne. Poprzednik prawny Emitenta, GameHunters sp. z o.o., została założona w sierpniu 2019 r. Założycielem oraz pierwszym inwestorem GameHunters sp. z o.o., który objął większość udziałów, był PlayWay S.A. – jedna z największych w Polsce firm tworząca gry wideo na najpopularniejsze platformy sprzedażowe (PC/PS4/Xbox1/iOS/Android). W dniu 30 października 2020 r. została podjęta uchwała o przekształceniu GameHunters sp. z o.o. w GameHunters S.A. Rejestracja w KRS przekształcenia formy prawnej miała miejsce w dniu 12 listopada 2020 r.

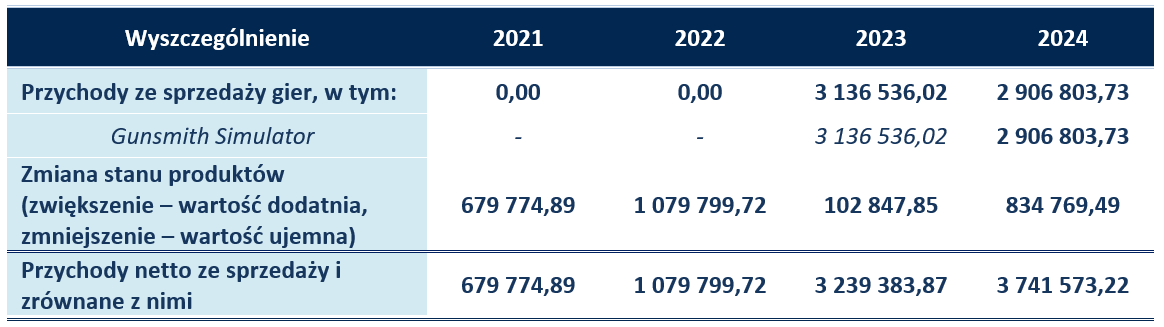

Model biznesowy Spółki opiera się na produkcji i dystrybucji gier niskobudżetowych i wysokomarżowych poprzez rozproszone, niewielkie zespoły programistyczne. Produkty Spółki sprzedawane są na całym świecie w modelu dystrybucji cyfrowej, głównie za pośrednictwem dedykowanej platformy dystrybucyjnej Steam, będącej największym dystrybutorem gier PC na świecie. Do tej pory Emitent wydał jedną grę w wersji na PC pt. Gunsmith Simulator, która została bardzo pozytywnie przyjęta przez grających. Ponadto Emitent planuje rozszerzyć swoje projekty o gry na konsole, takie jak PlayStation i Xbox.

Emitent posiada kilka wewnętrznych zespołów deweloperskich, w skład których wchodzą doświadczeni programiści, graficy, modelarze 3D. Wszystkie zespoły pracują zdalnie i kontaktują się za pomocą internetu na codziennych konferencjach. Ustalanie zadań i postępów w pracy odbywa się za pomocą komunikatorów, takich jak: Jira, Miro, Trello. Przypisanie osób do danego zespołu nie ma charakteru stałego. Jeżeli w danym momencie któryś zespół potrzebuje więcej uwagi, przykładowo w temacie Game Design lub grafiki 3D, odpowiednie osoby przenoszą się na pewien czas, aby wesprzeć swoją wiedzą projekt. W ten sposób Emitent unika niepotrzebnych zastojów i uzyskuje elastyczność.

GameHunters S.A. zadebiutowała na rynku NewConnect w dniu 11 września 2024r.

Pan Krzysztof Pławski posiada wykształcenie wyższe – prawnicze. W latach 2006-2007 odbył podyplomowe studium Bezpieczeństwa Narodowego na Uniwersytecie Warszawskim, a w latach 2009-2014 był na studiach doktoranckich w Akademii Sztuki Wojennej. Pan Krzysztof Pławski był udziałowcem i prokurentem Wydawnictwa Centrum sp. z o.o., gdzie w roku 2017 doprowadził do sprzedaży tytułu prasowego „Mieszkanie i Wspólnota” Wydawnictwu Forum Media Polska sp. z o.o. z Poznania. Od 2015 r. Pan Krzysztof Pławski profesjonalnie zajął się produkcją gier komputerowych. Prowadził również szkolenia dla programistów i deweloperów w szkole programowania PlayWay School. Od 2019 r. Prezes Zarządu oraz współzałożyciel GameHunters S.A.

RADA NADZORCZA

Mikołaj Szubzda – Przewodniczący Rady Nadzorczej

Pan Mikołaj Szubzda posiada wyższe wykształcenie informatyczne, które uzyskał na Wojskowej Akademii Technicznej. Od 2019 r. Pan Mikołaj Szubzda pracuje w branży gier komputerowych na stanowisku Unity Developer. Od 2020 r. zasiada również, jako Przewodniczący, w Radzie Nadzorczej President Studio S.A.

Pan Mikołaj Szubzda nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Mikołaj Szubzda posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Justyna Łusiak – Członek Rady Nadzorczej

Pani Justyna Łusiak jest magistrem prawa i logistyki. Od 2019 r. pełni rolę aplikanta adwokackiego przy Izbie Adwokackiej w Warszawie. Posiada kilkuletnie doświadczenie w pełnieniu funkcji nadzorczych w spółkach akcyjnych.

Pani Justyna Łusiak nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pani Justyna Łusiak posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Karol Konieczko – Członek Rady Nadzorczej

Pan Karol Konieczko jest absolwentem Warszawskiej Wyższej Szkoły Informatyki na kierunku Informatyka oraz Uniwersytetu Kardynała Stefana Wyszyńskiego na kierunku Inżynieria Środowiska. Pan Karol Konieczko od 2015 r. związany jest z branżą gier komputerowych, a zaczynał w firmie PlayWay S.A. W 2018 r. Pan Karol Konieczko został jednym z założycieli oraz Prezesem Zarządu President Studio sp. z o.o., która zajmuje się wytwarzaniem i wydawaniem gier komputerowych. Posiada wyższe wykształcenie informatyczne, a także doświadczenie deweloperskie w zakresie wytwarzania oprogramowania oraz zarządzania projektami informatycznymi.

Pan Karol Konieczko nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Karol Konieczko posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Grzegorz Czarnecki – Członek Rady Nadzorczej

Pan Grzegorz Czarnecki posiada wykształcenie wyższe. W 1998 roku ukończył dzienne, pięcioletnie studia magisterskie w Szkole Głównej Gospodarstwa Wiejskiego w Warszawie, na Wydziale Ekonomiczno-Rolniczym, na kierunku Ekonomia. Od ponad 20 lat prowadzi działalność związaną z grami komputerowymi. Od 2005 roku zajmował się specjalistyczną sprzedażą i dystrybucją gier komputerowych w ramach utworzonej przez siebie działalności TANIEGRY.PL. Od 2015 r. jest związany z Grupą PlayWay, gdzie pełni funkcje zarządcze oraz nadzorcze w spółkach z niniejszej Grupy. W latach 1999-2005 Pan Grzegorz Czarnecki pełnił funkcję Senior Sales Executive w Lyreco S.A.

Pan Grzegorz Czarnecki nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Grzegorz Czarnecki posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Tomasz Stajszczak – Członek Rady Nadzorczej

Pan Tomasz Stajszczak jest doktorem nauk humanistycznych ze specjalizacją w języku angielskim i translatoryce. Dodatkowo Pan Tomasz Stajszczak jest aktywnym tłumaczem i copywriterem działającym m.in. w branży gamingowej. Od 2016 r. współpracuje ze spółkami stowarzyszonymi w Grupie PlayWay jako producent gier, a także zasiadając w ich organach zarządczych i nadzorczych.

Pan Tomasz Stajszczak nie spełnia kryteriów niezależności wymienionych w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Tomasz Stajszczak posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

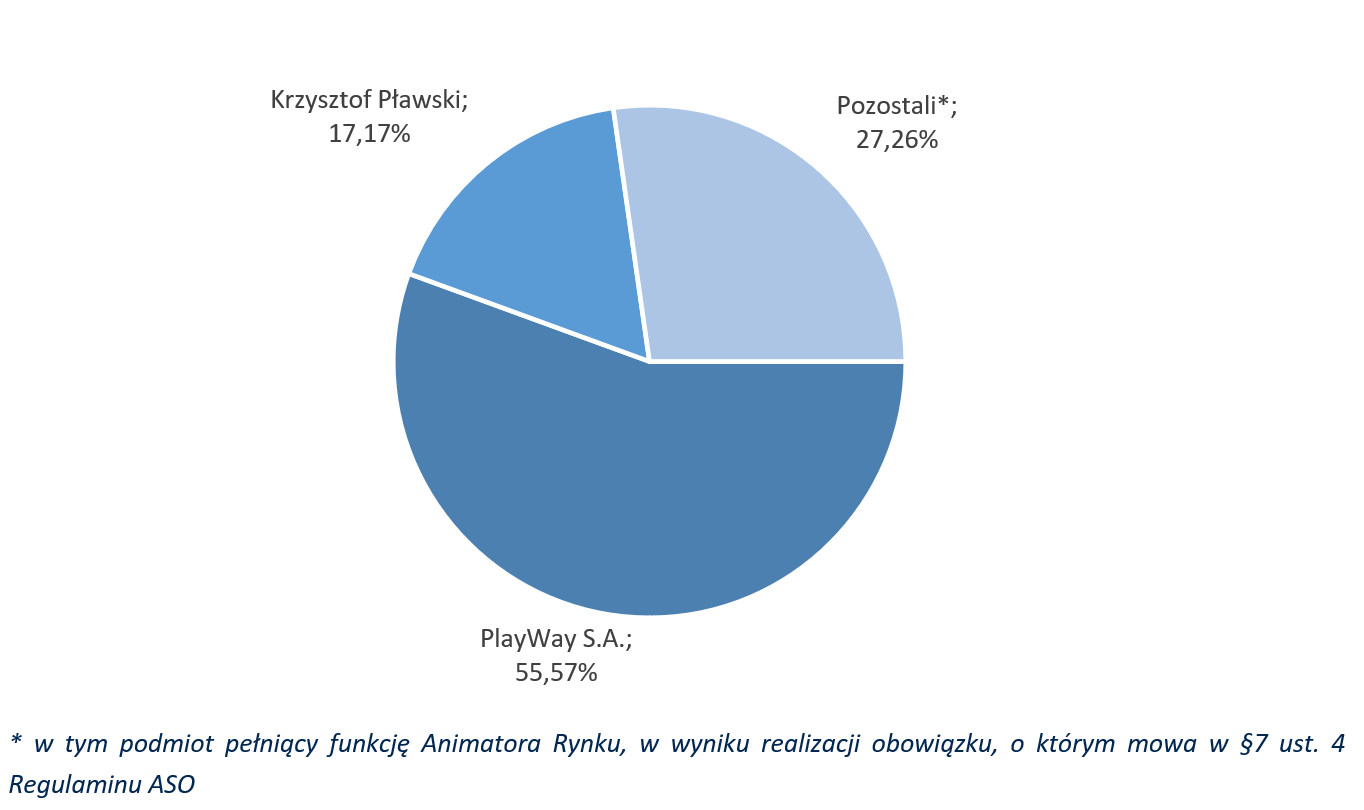

Struktura własnościowa Emitenta (udział w kapitale zakładowym i głosach na Walnym Zgromadzeniu) oraz wyszczególnienie akcjonariuszy posiadających co najmniej 5% udziału w kapitale zakładowym oraz w głosach na Walnym Zgromadzeniu przedstawia się następująco:

Struktura własnościowa Emitenta

(udział w kapitale zakładowym i głosach na WZ)

W przyjętej strategii rozwoju Emitent zakłada dalszy rozwój poprzez prowadzenie działalności w obszarze produkcji gier własnych. Począwszy od 2023 r. celem Spółki jest przeznaczanie do sprzedaży co najmniej jednej gry rocznie. Ponadto celem GameHunters S.A. jest:

zdobycie istotnej pozycji w segmencie gier wideo,

dywersyfikacja portfolio gier,

dalszy rozwój zespołów deweloperskich.

Zdobycie istotnej pozycji w segmencie gier wideo

Za sprawą produkcji i dystrybucji kolejnych tytułów Emitent zamierza znaleźć się w gronie najlepszych światowych producentów gier.

Dywersyfikacja portfolio gier

Spółka tworzy mniejsze produkcje, aby zdywersyfikować różnego rodzaju ryzyka oraz potencjalne źródła przychodów, a także w celu zbadania rynku i zbudowania społeczności graczy. Emitent skupia się przede wszystkim na grach na platformę PC, ale planuje również połączyć premiery pełnej wersji gier z premierami na innych platformach np. Nintendo Switch, Xbox oraz PlayStation. Spółka nie wyklucza, że w przyszłości niektóre z produkcji Emitenta pojawią się również w wersjach mobilnych. GameHunters S.A. prowadzi wstępne rozmowy z podmiotami oferującymi portowania oraz certyfikacje gier na inne platformy. Docelowo Spółka zamierza sama portować na inne platformy produkowane przez siebie gry. Celem Spółki jest tworzenie coraz większych i ambitniejszych gier.

Dalszy rozwój zespołów deweloperskich

Spółka planuje konsekwentnie nawiązywać współpracę z nowymi zespołami deweloperskimi, a także rozbudowywać te już obecnie posiadane. W realizacji niniejszego celu pomoże wykonywanie zleconych projektów gier.

Przyjęta strategia będzie realizowana przez Emitenta w latach 2024-2026. Spółka, w celu realizacji przedmiotowej strategii, będzie korzystała z środków wypracowanych z działalności operacyjnej, tj. z zysku ze sprzedaży wydanych już gier.

Zarząd Emitenta nie wyklucza, iż w ramach realizacji strategii rozwoju przeprowadzi kolejną emisję akcji w celu zwiększenia dynamiki rozwoju prowadzonej działalności.

Emitent jest częścią Grupy PlayWay i wykorzystuje ten fakt w wielu aspektach swojej działalności. Spółka podjęła szereg działań, które pomagają nie tylko w cross promocji, ale również w produkcji niektórych assetów gier. Ponadto Spółka uczestniczy w wymianie wartościowych informacji, doświadczeń, dobrych praktyk biznesowych oraz produkcyjnych. Powyższy fakt stanowi istotną przewagę konkurencyjną, która znacznie ułatwi GameHunters S.A. realizację wymienionych celów.

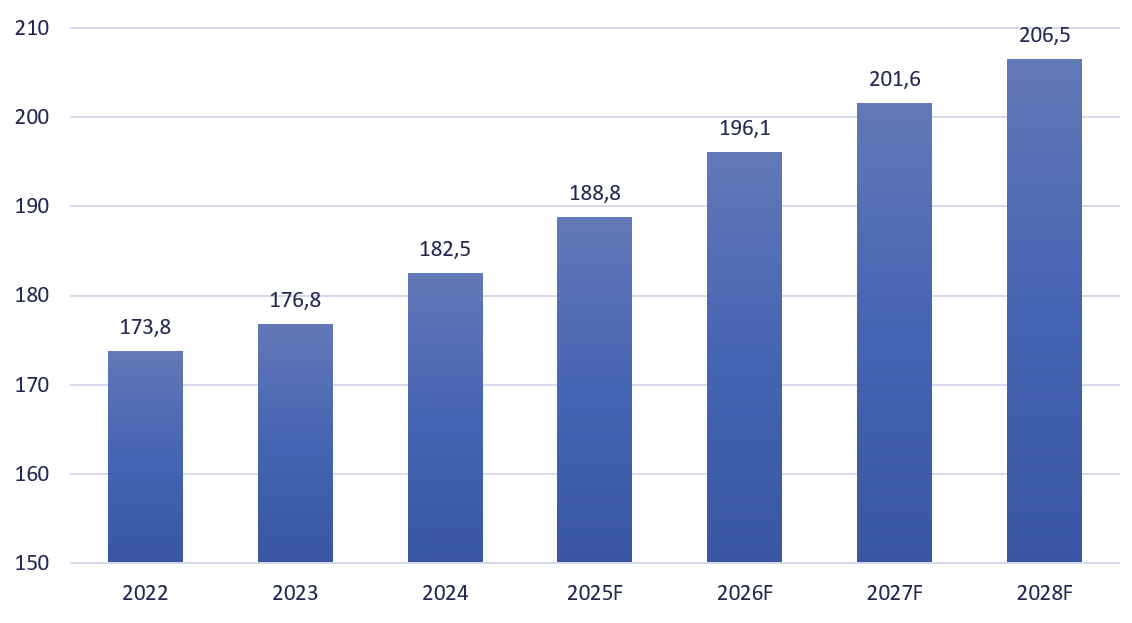

Według analityków firmy badawczej Newzoo, światowy rynek gier w 2024 r. wygenerował przychody w wysokości 182,5 mld USD, co oznaczało wzrost sektora o 3,2% r/r. Głównymi czynnikami wzrostu był dynamiczny rozwój segmentu mobilnego w regionach, gdzie urządzenia przenośne pozostają dominującą platformą – zwłaszcza w Ameryce Łacińskiej, na Bliskim Wschodzie i w Afryce. Dodatkowe wsparcie zapewniła stabilna sprzedaż gier i usług cyfrowych w Ameryce Północnej oraz Europie, a także premiery nowych tytułów i skuteczniejsza monetyzacja istniejącej bazy graczy. Z prognoz Newzoo wynika, że do 2028 r. przychody branży wzrosną do 206,5 mld USD, przy skumulowanym rocznym wskaźniku wzrostu (ang: compound annual growth rate, CAGR) na poziomie ok. 3,1% w latach 2024–2028. Oznacza to, że rynek gier będzie rozwijał się szybciej niż w latach 2022–2024, kiedy CAGR wyniósł 2,5%. Analitycy podkreślają jednak, że globalny sektor wchodzi w fazę dojrzałości, w której coraz większego znaczenia nabiera retencja graczy oraz innowacyjne formy monetyzacji.

Wykres 1 Wartość światowego rynku gier wideo w latach 2022-2024 i prognoza do 2028 [w mld USD]

Źródło: Global Games Market Report, Newzoo, 2025

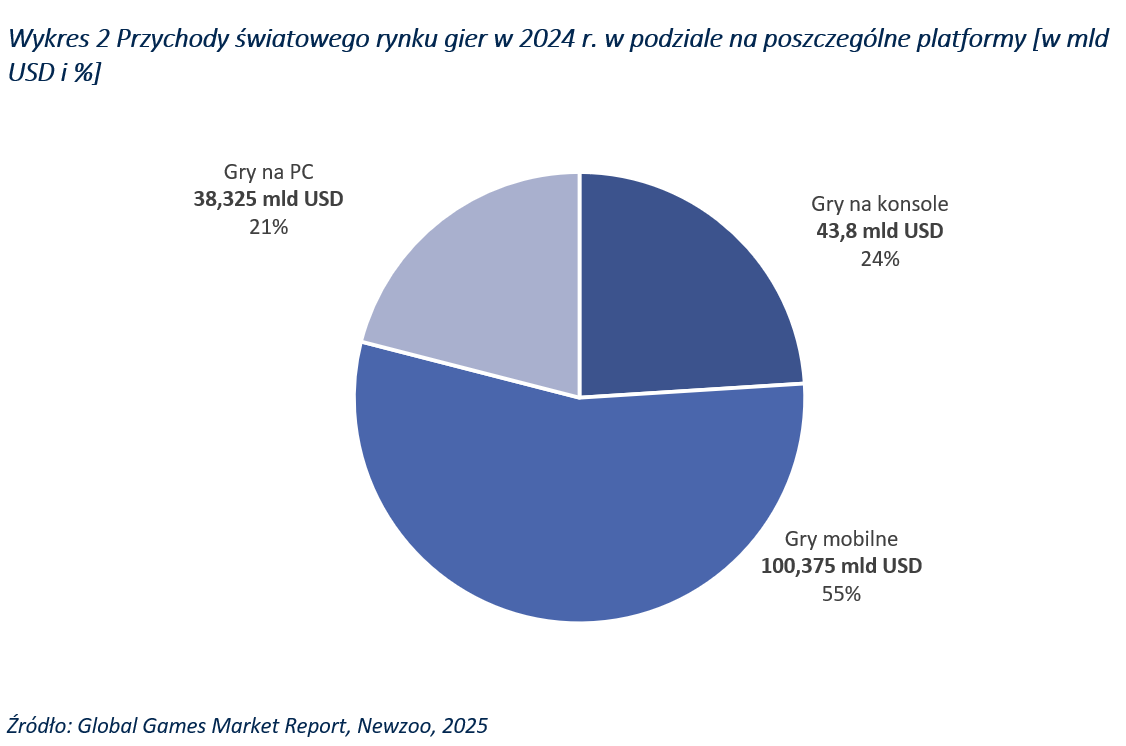

Największym segmentem globalnego rynku gier pod względem przychodów w 2024 r. pozostały gry mobilne (smartfony i tablety). Po serii spadków w poprzednich latach segment ten wreszcie zanotował rok wzrostowy – według danych Newzoo jego wartość osiągnęła ok. 100,4 mld USD, co oznacza wzrost o ok. 5% r/r. Gry mobilne odpowiadały tym samym za 55% globalnych przychodów branży. Według Specjalistów Newzoo oczekuje się, że najbardziej dochodowe tytuły z 2024 r. powinny utrzymać dobrą kondycję także w 2025 r., choć widoczne będzie stopniowe spowolnienie wynikające ze starzenia się tytułów gier. Jednym z kluczowych wyzwań pozostaje natomiast łatwość odkrywania nowych produkcji – rynek aplikacji i sklepów internetowych jest przesycony, a treści coraz bardziej rozproszone między różnymi platformami. W efekcie można spodziewać się powstawania bardziej selektywnych katalogów gier, które mają ułatwić graczom dostęp do jakościowych tytułów. W perspektywie najbliższych lat gry mobilne pozostaną dominującym segmentem rynku gier, zarówno pod względem wydatków konsumenckich, jak i całkowitej wartości przychodów.[1]

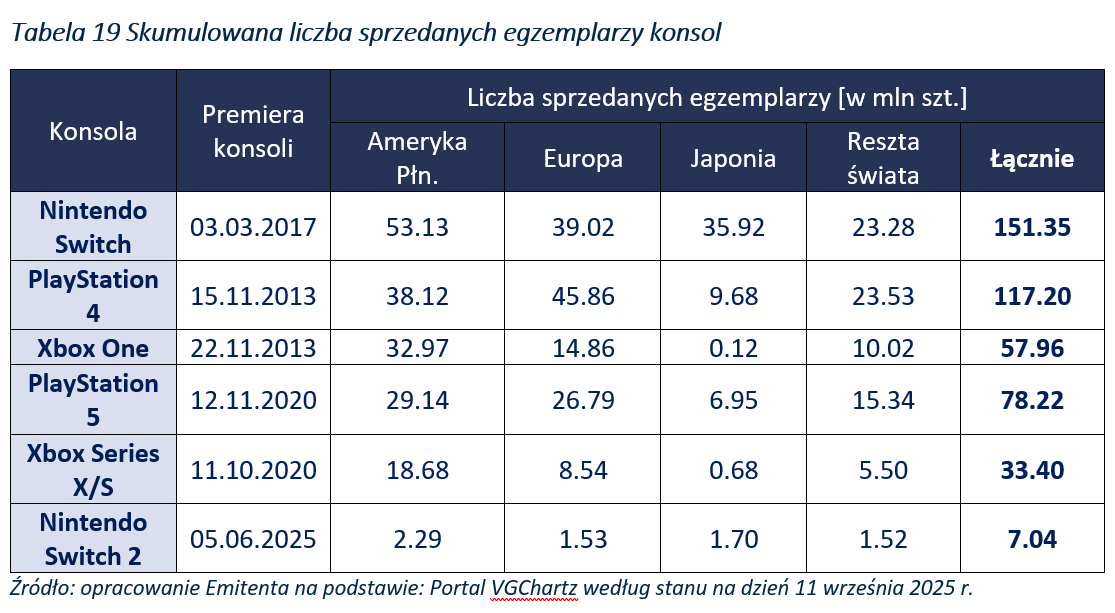

Drugim co do wielkości segmentem globalnego rynku gier są konsole. Według szacunków Newzoo w 2024 r. przychody z tego segmentu wyniosły ok. 43,8 mld USD, co oznacza spadek o ok. 1% r/r. Analitycy prognozują jednak, że kolejne lata przyniosą wyraźne odbicie – w 2025 r. rynek konsol ma urosnąć o 5,5% r/r, a największą dynamikę wzrostu odnotuje region Azji i Pacyfiku, napędzany przede wszystkim przez Japonię. Wysoki wzrost, na poziomie 5,4% r/r, spodziewany jest także w Ameryce Północnej. Na poprawę wyników segmentu wpływa kilka czynników. Jednym z nich jest premiera Nintendo Switch 2 z 5 czerwca 2025 r., która stanowi impuls do wzrostu przychodów po okresie spowolnienia w późnym cyklu życia poprzedniej generacji konsoli. Dodatkowo znaczenie mają rosnące ceny oprogramowania, sprzyjające zwiększeniu wartości sprzedaży. Wsparciem dla wyników będą także duże premiery gier zaplanowane na 2025 r.[2] Najsilniejszy wzrost prognozowany jest w regionach, w których Switch cieszył się szczególną popularnością, zwłaszcza we wschodniej Azji i we Francji. Według danych na dzień 11.09.2025 r. łączna skumulowana sprzedaż konsol PlayStation 5, Xbox Series S/X, Nintendo Switch i Nintendo Switch 2 ma wynosić 270,01 mln.

Kolejnym pod względem przychodów segmentem rynku gier są gry komputerowe, które w 2024 r. stanowiły około 21% globalnego rynku. Eksperci z Newzoo szacują, że przychody tego segmentu wyniosły ok. 38,3 mld USD, co oznacza wzrost o około 3% w porównaniu z rokiem poprzednim. Na wynik wpłynęły przede wszystkim premiery popularnych tytułów, takich jak Palworld i Helldivers 2, które osiągnęły znakomite wyniki sprzedażowe. Prognozy na 2025 r. przewidują wzrost globalnego rynku PC o 2,5% rok do roku. Najszybszy przyrost odnotują mniejsze rynki Bliskiego Wschodu i Afryki, natomiast region Azji i Pacyfiku ma osiągnąć wzrost o 3,1%. W Chinach przewiduje się podobny wzrost, napędzany rosnącą popularnością platformy Steam, przychodami z premier 2024 r., powracającymi tytułami Activision Blizzard oraz aktywnością w e-sporcie. Wzrost segmentu w 2025 r. będzie wspierany przez bogatszą ofertę premier w pierwszej połowie roku, obejmującą długo oczekiwane i wysoko oceniane produkcje, takie jak Monster Hunter Wilds, Kingdom Come: Deliverance II czy Assassin’s Creed Shadows, a także liczne mniejsze tytuły. Pomimo mocnych premier na początku 2025 roku, tempo wzrostu przychodów w segmencie PC nieco spowolni, ponieważ wiele przychodów w 2025 r. będzie pochodziło z gier, które już odniosły sukces w 2024 r., a także na skutek spadku sprzedaży gier o ugruntowanej pozycji, takich jak League of Legends, Rainbow Six: Siege czy Apex Legends.[1]

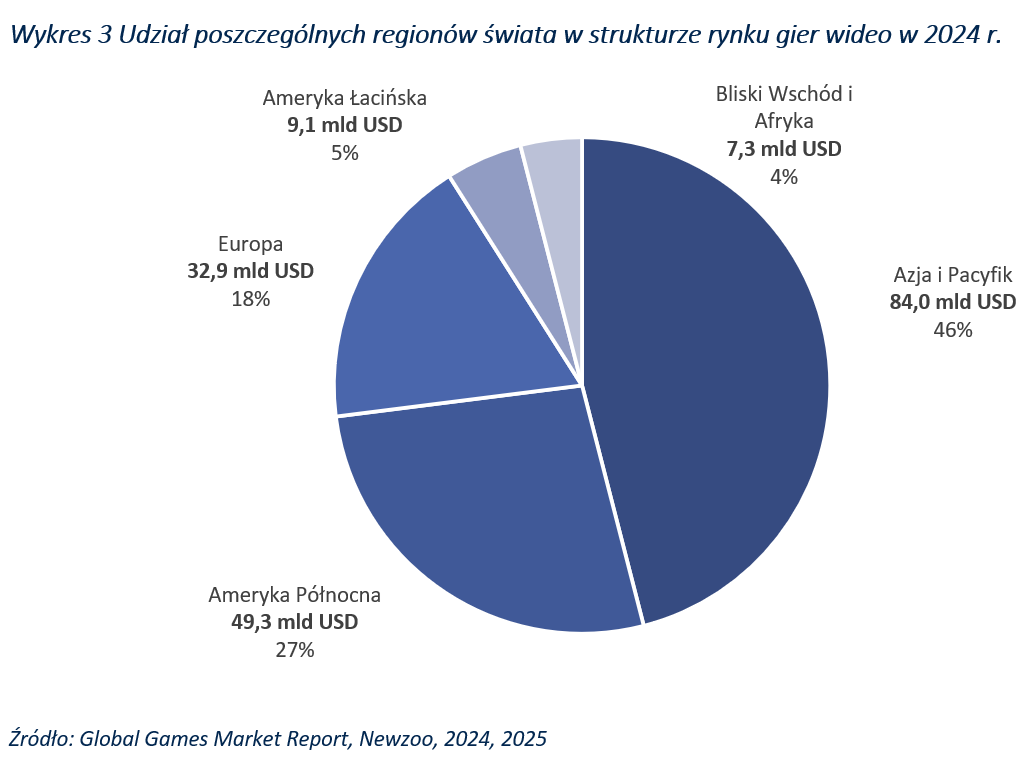

Pod względem geograficznym w 2024 r., najbardziej dochodowym regionem dla branży gier wideo pozostał obszar Azji i Pacyfiku, który wygenerował 84 mld USD, czyli ok. 46% całkowitego światowego przychodu z gier. Na drugim miejscu znalazła się Ameryka Północna (ok. 27%), na trzecim Europa (ok. 18%), na czwartym Ameryka Łacińska (ok. 5%), a na piątym miejscu Bliski Wschód i Afryka (ok. 4%). W najbliższych latach najszybciej rozwijającym się regionem świata pod względem przychodów z gier będzie Bliski Wschód i Afryka, kraje Ameryki Łacińskiej, a także Ameryka Północna.

Według Analityków firmy Newzoo w 2025 r. globalny rynek gier ma rosnąć w zróżnicowanym tempie w poszczególnych regionach. W rejonie Azji i Pacyfiku przewiduje się, że przychody zwiększą się o ok. 2,3% r/r, przy czym lokalne niuanse sprawiają, że dynamika wzrostu będzie nierówna. W Ameryce Północnej rynek urośnie o ok. 4,2% r/r, wspierany m.in. przez stabilny segment konsol. W Europie tempo wzrostu wyniesie ok. 3,6% r/r, jednak ograniczenia demograficzne, takie jak starzenie się społeczeństwa i niższy przyrost populacji, będą hamowały dalszy rozwój. Najdynamiczniej rozwijać się będą młodsze rynki. Ameryka Łacińska zanotuje wzrost o ok. 6,4% r/r dzięki szybkiemu przyrostowi liczby graczy na wszystkich platformach, mimo że konsole pozostaną w tyle. Jeszcze wyższe tempo wzrostu, na poziomie ok. 7,5% r/r, odnotuje Bliski Wschód i Afryka, gdzie szczególnie segment mobilny stanie się głównym motorem napędowym. Jest to efektem dynamicznego rozwoju chińskich producentów OEM (ang: Original Equipment Manufacturer), takich jak Xiaomi i Realme, którzy wykorzystują przystępność cenową, lokalną produkcję oraz nasycenie rynku detalicznego.

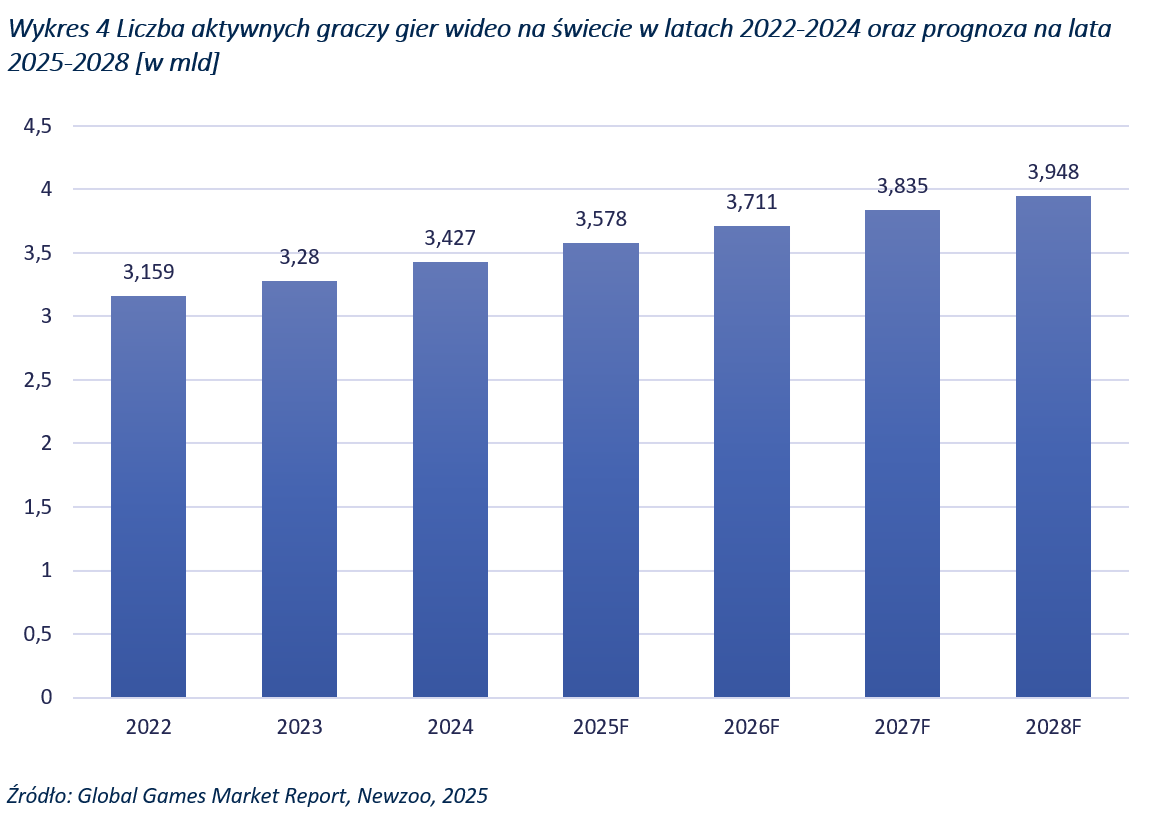

Jak podaje firma Newzoo, na koniec 2024 r. na świecie było około 3,427 mld aktywnych graczy, z czego najwięcej z nich stanowili niezmiennie gracze mobile. Według prognoz analityków w 2025 r. liczba ta wzrośnie o ok. 4,4% do 3,578 mld graczy, z czego gracze mobilni będą stanowili ok. 83% – 2,985 mld. Na drugim miejscu znajdą się gracze segmentu gier komputerowych w liczbie 0,936 mld (26%), a aktywnych graczy konsolowych w 2025 r. będzie ok. 0,645 mld. Zgodnie z prognozami specjalistów z Newzoo do końca 2028 r. liczba graczy wzrośnie do 3,948 mld, co oznacza wzrost w porównaniu do 2022 roku o ok. 25%. Skumulowany roczny wskaźnik wzrostu (ang: compound annual growth rate, CAGR) w latach 2024–2028 wynieść ma ok. 3,60%. Według Newzoo najwięcej graczy na koniec 2025 r. będzie pochodziło z Azji (ok. 53%). Na kolejnych miejscach znajdzie się region Bliskiego Wschodu i Afryki (ok. 16%), a następnie Europa (ok. 13%), Ameryka Łacińska (ok. 11%) i Ameryka Północna (ok. 7%). Oczekuje się, że całkowita liczba graczy w 2025 r. będzie stanowiła 61,5% populacji online, która ma wzrosnąć o 3,8% r/r do 5,8 mld. Oznacza to, że większość światowej populacji z dostępem do Internetu będzie grać w gry na co najmniej jednej platformie, przy czym większość z nich na urządzeniach mobilnych. Prognozy wskazują, że udział graczy w stosunku do populacji online w latach 2025–2028 pozostanie stabilny, co potwierdza dojrzałość rynku gier i konieczność monetyzacji istniejącej bazy odbiorców.

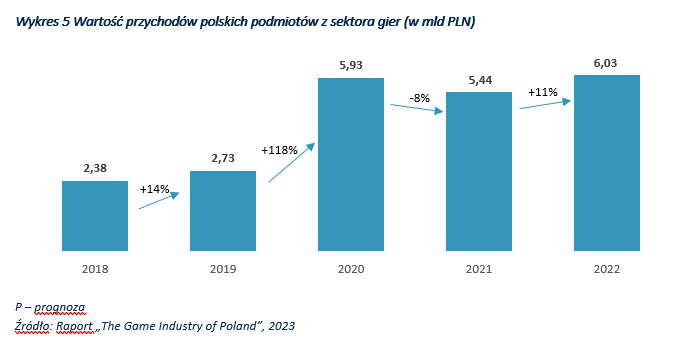

Według danych zawartych w raporcie The Game Industry of Poland wartość przychodów sektora gier w Polsce w 2022 r. wyniosła rekordowe 1,29 mld EUR. Oznacza to, że po spadku w 2021 r., wynoszącym 8% r/r, w 2022 r. nastąpił wzrost o 11% r/r. Biorąc pod uwagę wysokie przychody sektora w 2020 r. związane z premierą gry Cyberpunk 2077 studia CD Projekt S.A. oraz fakt, że światowy rynek gier odnotował w 2022 r. spadek r/r, według analityków wynik ten należy uznać za zadowalający. Wartość polskiego rynku konsumenckiego w 2022 r. wzrosła o 15% r/r i wyniosła 1,23 mld USD, co uplasowało go na 19 miejscu na świecie. Oznacza to również, że Polska jest jednym z najszybciej rozwijających się krajów pod tym względem. Szacuje się, że do 2026 r. wartość polskiego rynku konsumenckiego ma osiągnąć poziom 1,6 mld USD.

Polska jest jednym ze światowych liderów w produkcji gier na PC, z czego większość dystrybuowana jest poprzez platformę Steam. Na liście życzeń top200 Steam (ranking najbardziej oczekiwanych tytułów) w styczniu 2021 roku Polska zajmowała pierwsze miejsce na świecie z liczbą 47 gier. Na dzień sporządzenia raportu ok. 30 polskich gier znajdowało się na ww. liście.

Łącznie branża co roku wypuszcza ponad 530 nowych wydań gier na kilkunastu platformach. W 2022 r. najwięcej gier polskich studiów wydanych zostało na komputery osobiste. W tym okresie zadebiutowały 162 tytuły co stanowiło blisko 1/3 wszystkich premier. Na drugim miejscu pod względem liczby premier znalazła się konsola Nintendo Switch z 92 nowymi tytułami (ok. 17% udziału). Nieznacznie mniej gier przeznaczonych zostało na urządzenia mobilne – 90 premier. Na kolejnych miejscach znalazły się konsole Xbox One (52 premiery), PlayStation 4 (42 premiery), PlayStation 5 (28 premier) i VR (25 premier).

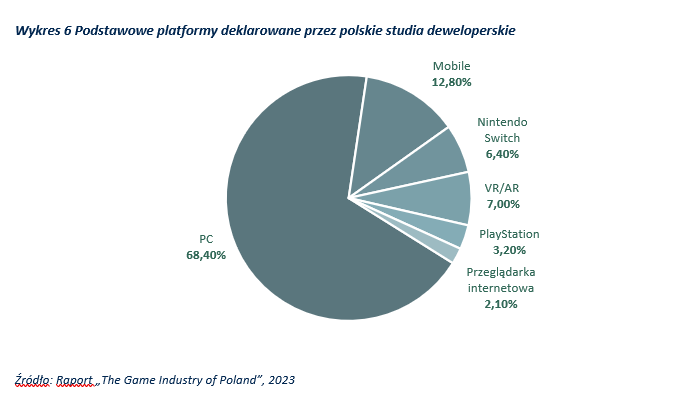

Wskazane powyżej dane wynikają z faktu, iż 68,4% polskich producentów gier wideo wskazało PC jako podstawową platformę, na którą tworzą gry. Na urządzenia mobilne wskazało 12,8% polskich studiów. Na kolejnym miejscu znalazła się platforma VR (7% udziału) oraz konsola Nintendo Switch (6,4% udziału).

W maju 2023 r. działało około 494 producentów i wydawców gier w Polsce. Liczba studiów praktycznie przestała rosnąć po tym, jak podwoiła się w ciągu ostatnich dziesięciu lat. Nie jest jeszcze jasne, czy ta liczba osiągnęła punkt stabilizacji, z którego znów zacznie rosnąć po spełnieniu pewnych kryteriów, czy też powinniśmy spodziewać się wkrótce spadku liczby studiów. Niemniej jednak wciąż można zaobserwować rotację, co roku bowiem powstają nowe firmy, z lepszymi fundamentami niż w przeszłości, ale generalnie zastępują one likwidowane przedsiębiorstwa, co nie przyczynia się tak bardzo do ogólnego wzrostu liczby firm w tej branży, jak miało to miejsce wcześniej. Raport wskazuje również na wzrost liczby pracowników w polskiej branży gier, który utrzymywał się z roku na rok na poziomie 23%-27% od 2017 r. Obecnie tempo wzrostu wynosi 16%, co wciąż jest imponujące i jednym z najlepszych wyników wśród branż gier o takim rozmiarze. Zatrudnienie

w sektorze gier w Polsce przekracza 15 tys. osób, co oznacza, że znacznie przewyższamy sektor niemiecki pod tym względem. Odnotowano także wysoki odsetek kobiet w tej branży, co czyni polskie gamedev atrakcyjnym miejscem dla talentów z całego świata.

Najważniejszymi regionami dla sprzedaży polskich gier są Ameryka Północna, Europa i Azja. Każdy z tych kontynentów stanowi od 20% do 40% całkowitej sprzedaży, zależnie od popularności danego tytułu. Przeważnie kontynenty półkuli północnej odpowiadają za 75% do 90% całkowitej sprzedaży gier z Polski. Największymi rynkami dla polskich gier są USA i Chiny. W przypadku polskich gier, zazwyczaj jeden z tych krajów dominuje, przynosząc od 20% do 40% całkowitych przychodów ze sprzedaży. Cała Unia Europejska może mieć porównywalny udział w sprzedaży. Jednak najczęściej w czołowych rankingach rynków dla polskich gier pojawiają się trzy kraje europejskie: Wielka Brytania, Niemcy i Francja, w różnej kolejności.

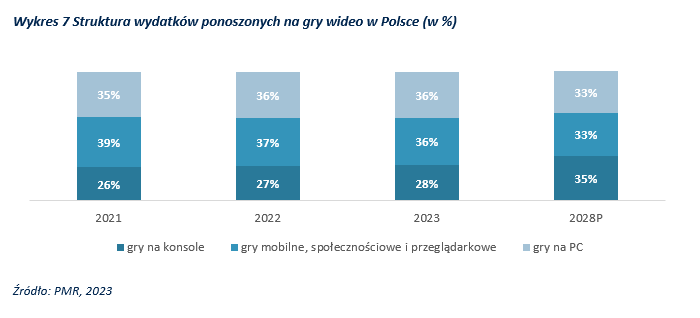

Szacuje się, że liczba graczy w Polsce wynosi od 17 do 20 milionów. Gracze w Polsce różnią się od tych najbardziej zagorzałych po tych, którzy grają tylko okazjonalnie lub dla interakcji społecznych. Warto wskazać, że na polskim rynku gier dominuje udział gier na PC, który kontynuuje wzrost. Polska jest drugim najmocniejszym rynkiem pod względem liczby graczy na PC na mieszkańca, tuż za Kanadą. Szacuje się, że liczba aktywnych polskich graczy na platformie Steam wynosi 3 do 4 milionów.[1] Warto jednak wskazać, że według raportu PMR w najbliższych latach nastąpią istotne zmiany w strukturze rynku. Najszybciej będą rosły wydatki konsumentów na tytuły konsolowe. Ich udział do 2028 r. ma sięgnąć 35% wobec 27% w 2022 r.

Najpopularniejszą platformą zakupową w 2020 r., wśród graczy PC, pozostawał Steam (38%). Na jej popularność wpływa długi staż na polskim rynku oraz liczne promocje, z których Polacy chętnie korzystają. Origin z 13% wskazań respondentów uplasował się na drugim miejscu. Niewiele mniej popularne są serwisy aukcyjne, takie jak Allegro, eBay czy OLX (12%). Microsoft Store oraz Epic Game Store uzyskały 6% wskazań respondentów. Dużo mniejszą popularnością cieszą się rodzime platformy do handlu elektronicznymi wersjami gier – takie jak G2A, Uplay i Kinguina. Badania wskazują także, że aż 57% respondentów pobiera darmowe gry z Internetu. Co więcej, tradycyjna dystrybucja gier nadal ma więcej fanów, bo 46%, gdzie dystrybucja cyfrowa to 40%. [1]

Zarząd Gamehunters S.A. z siedzibą w Warszawie (dalej jako: Spółka, Emitent) podaje do publicznej wiadomości harmonogram publikacji raportów okresowych Spółki w roku 2026.

Przekazywanie raportów do publicznej wiadomości będzie odbywało się w następujących terminach:

raport za IV kwartał 2025 r. – 12 lutego 2026 r.,

raport roczny za 2025 r. – 16 kwietnia 2026 r.,

raport kwartalny za I kwartał 2026 r. – 12 maja 2026 r.,

raport kwartalny za II kwartał 2026 r. – 12 sierpnia 2026 r.,

raport kwartalny za III kwartał 2026 r. – 12 listopada 2026 r.

Ewentualne zmiany dat przekazywania raportów okresowych będą podane do wiadomości publicznej przez Emitenta w formie raportu bieżącego.

Blue Oak Advisory sp. z o. o.

Nyska 87/51

50-505 Wrocław

tel: (+48) 71 307 36 24

fax: (+48) 71 719 91 55

email: info@blueoak.plwww.blueoak.pl

Animator Rynku

Noble Securities S.A.

ul. Prosta 67

00-838 Warszawa

tel. (+48) 12 422 31 00

www.noblesecurities.pl

https://www.traditionrolex.com/49

We use cookies on our website. By clicking ‘I accept’, you consent to the installation of cookies and the processing of your personal data for analytical and marketing purposes in accordance with your browser settings. You can withdraw your consent at any time. The administrator of your personal data is GameHunters S.A. with its registered office in Warsaw 00-712, Bluszczańska 76 PAW. 6. Your personal data may also be processed by entities that cooperate with us in the handling of cookies. When clicking on ‘Manage cookies’, you can see a list of these entities and also change your cookie settings. For more information about your rights, please see our

Privacy Policy

Privacy settings

Manage cookies

Below you can manage your preferences regarding the installation of analytical and marketing cookies on your device in connection with the use of our website. You can also read the list of entities cooperating with us in the field of cookies and find out what cookies are installed by individual entities.

More information on the processing of personal data, including your rights, can be found in our

Privacy Policy .

NOTE: Te ustawienia mają zastosowanie jedynie w przeglądarce i na urządzeniu, którego teraz używasz.

Google Tag Manager

With the help of a Google Analytics account, we use a specialized analytical tool from Google. Based on the reports obtained, we take actions to improve the website. The entire Analytics system is able to answer many questions related to the selected website. We are getting to know it better, which allows us to make some improvements.

Facebook Pixel

Facebook Pixel is a short code placed on your website that allows you to measure the effectiveness of advertisements by analyzing the actions taken by users on the website.